Veckans vinnande fråga kom från en Anonym: Jag funderar på om jag ska sätta upp ett månadssparande hos Nordnet eller om jag ska använda deras aktiesparkonto, som jag måste hantera manuellt?

Belopp och tidshorisont

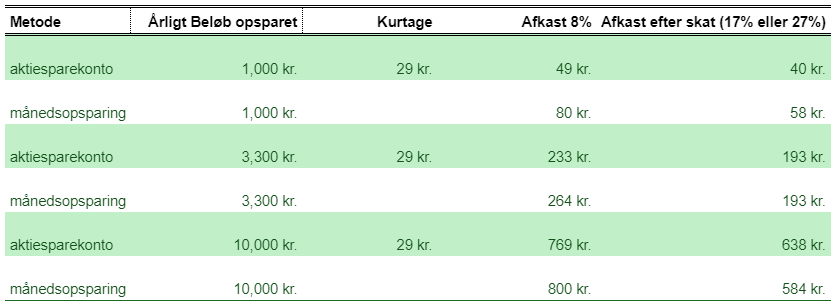

Det exakta valet beror på belopp och tidshorisont, men om du sparar ett större belopp på mer än några tusenlappar per år och har ett långsiktigt perspektiv är aktiesparkontot det klart bästa valet.

Aktiesparkontot är faktiskt upp till 8 gånger mer förmånligt – håll utkik:

Skattesatsen på ett aktiesparkonto är 17%, jämfört med 27% för avkastningar under ca 61000. Du sparar alltså cirka 10% procentenheter i skatt.

Det motsvarar 0,8% per år av din förmögenhet, vid en genomsnittlig årlig avkastning på 8%.

Som jämförelse sparar du endast 0,1% per år i provision på månadssparande.

Det är en 8-faldig förbättring!

Skattefördelen med aktiesparkontot överstiger därför vida besparingen i provision för månadssparande. Med ett engångsköp och belopp över 3.300 kr ser man snabbt att avkastningen efter skatt är större på aktiesparkontot.

Fördelen med aktiesparkontot ökar också ju längre tid du har investerat. Men kom ihåg att det är precis vad det handlar om när det gäller aktier om du vill skörda ”annuitetseffekten” – och inte påverkas av de årliga vinsterna och förlusterna – som kommer förr eller senare. En tumregel är att åtminstone vart fjärde år kommer att vara ett förlustår.

I teorin kan månadssparande vara fördelaktigt för små belopp, eftersom du inte behöver betala minimikostnaden på 29 DKK (som du gör med ett aktiesparkonto). Detta löses dock bättre genom att ”samla på hög” och investera i större portioner halvårsvis eller årsvis – gärna minst några tusen kronor.

Tabellen nedan illustrerar skillnaden i avkastning och skatt mellan ett aktiesparkonto och månadssparande:

Vad är du nyfiken på?

Vad händer på marknaden just nu, varför faller den där aktien så mycket och vad är nästa stora trend? Eller vill du bara veta hur du ska komma igång med att investera?

Varje vecka kan du ställa precis den fråga som du funderar på, eller rösta på en av de frågor som redan har ställts.

Vi väntar med spänning på dina frågor!

Originalartikeln är skriven på danska, men har översatts till svenska med hjälp av Deepl.

Den skrevs ursprungligen av MIKKEL ELIASEN – Virksomhedsejer, investeringsdirektør og ingeniør

Läs också

- Danmarks största investeringstävling för ungdomar är tillbaka – för tredje året i rad i samarbete med AL Sydbank

För tredje året i rad är Aktiedysten och AL Sydbank redo att sätta igång Ung Aktiedyst på landets ungdomsutbildningar. Tävlingen har verkligen fått fart – och ambitionsnivån har bara ökat. Från drygt 30 lag vid den första upplagan till över 120 lag förra året. Det motsvarar mer än 3 500 ungdomar som redan har fått… Læs mere: Danmarks största investeringstävling för ungdomar är tillbaka – för tredje året i rad i samarbete med AL Sydbank

För tredje året i rad är Aktiedysten och AL Sydbank redo att sätta igång Ung Aktiedyst på landets ungdomsutbildningar. Tävlingen har verkligen fått fart – och ambitionsnivån har bara ökat. Från drygt 30 lag vid den första upplagan till över 120 lag förra året. Det motsvarar mer än 3 500 ungdomar som redan har fått… Læs mere: Danmarks största investeringstävling för ungdomar är tillbaka – för tredje året i rad i samarbete med AL Sydbank - Tillsammans med Sesam Asset Management i Örebro

Vi är glada att kunna meddela att vi, tillsammans med Sesam Asset Management (SAM) – som ingår i studentföreningen Sesam vid Handelshögskolan vid Örebro universitet – nu kommer att samarbeta ännu närmare. Syftet är att ge studenterna ett konkret verktyg för att omsätta teori till praktik – och samtidigt testa hur plattformen fungerar i deras… Læs mere: Tillsammans med Sesam Asset Management i Örebro

Vi är glada att kunna meddela att vi, tillsammans med Sesam Asset Management (SAM) – som ingår i studentföreningen Sesam vid Handelshögskolan vid Örebro universitet – nu kommer att samarbeta ännu närmare. Syftet är att ge studenterna ett konkret verktyg för att omsätta teori till praktik – och samtidigt testa hur plattformen fungerar i deras… Læs mere: Tillsammans med Sesam Asset Management i Örebro - Kan man gå på aktier – precis som man går på sport eller esport?

Ja, det kan man faktiskt 🏋 Ekonomi och investeringar är något vi i allt högre grad ser flytta in i gemenskapen. Något man kan samlas kring, lära sig massor av och inte minst ha roligt med. I Aktieligaen är det precis det det handlar om. Under tävlingens gång bjuds det löpande in “måndagstränare” som delar… Læs mere: Kan man gå på aktier – precis som man går på sport eller esport?

Ja, det kan man faktiskt 🏋 Ekonomi och investeringar är något vi i allt högre grad ser flytta in i gemenskapen. Något man kan samlas kring, lära sig massor av och inte minst ha roligt med. I Aktieligaen är det precis det det handlar om. Under tävlingens gång bjuds det löpande in “måndagstränare” som delar… Læs mere: Kan man gå på aktier – precis som man går på sport eller esport?